Iklan

Pertanyaan

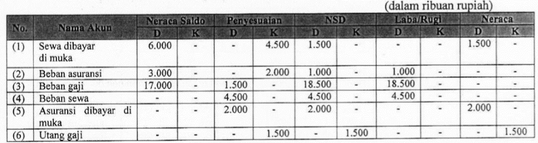

Salon "Cantik" mempunyai daftar sisa (sebagian) dan data penyesuaian, berikut ini: a. Daftar sisa 31 Desember 2009 (dalam ribuan rupiah) b. Data penyesuaian: Sewa kios dibayar tanggal 1 April 2009 untuk satu tahun Asuransi dibayar dimuka 1 Mei 2009 untuk satu tahun Gaji karyawan untuk bulan Desember 2009 yang belum dibayar Rp 1.500.000,00 Penyelesaian kertas kerja yang benar adalah akun nomor...

Salon "Cantik" mempunyai daftar sisa (sebagian) dan data penyesuaian, berikut ini:

a. Daftar sisa 31 Desember 2009 (dalam ribuan rupiah)

b. Data penyesuaian:

- Sewa kios dibayar tanggal 1 April 2009 untuk satu tahun

- Asuransi dibayar dimuka 1 Mei 2009 untuk satu tahun

- Gaji karyawan untuk bulan Desember 2009 yang belum dibayar Rp 1.500.000,00

Penyelesaian kertas kerja yang benar adalah akun nomor...

(1), (2), dan (3)

(1), (3), dan (4)

(2), (4), dan (5)

(3), (4), dan (5)

(3), (5), dan (6)

Iklan

I. Nur

Master Teacher

Mahasiswa/Alumni Telkom University

Pembahasan

Jurnal penyesuaian: 1. Beban Sewa (D) Rp 4.500.000,00 Sewa dibayar dimuka (K) Rp 4.500.000,00 *metode harta yang dicari adalah yang sudah terpakai yakni 1 April – 31 Desember = 9 bulan dari total 12 bulan. Jadi 2. Asuransi dibayar dimuka (D) Rp 1.000.000,00 Beban asuransi (K) Rp 4.500.000,00 *metode harta yang dicari adalah yang belum terpakai yakni 31 Desember 2009 – 1 Mei 2010 = 4 bulan dari total 12 bulan. Jadi 3. Beban gaji (D) Rp 1.500.000,00 Utang gaji (K) Rp 1.500.000,00 *dicatat yang belum dibayar Analisis pengerjaan kertas kerja: Perlu diingat, kelompok akun harta, utang, dan modal pada akhirnya masuk ke kolom neraca, sedangkan kelompok akun pendapatan dan beban masuk ke kolom laba/rugi Sewa dibayar di muka benar , karena sesuai dengan penyesuaian sehingga saldo di NSD tersisa 1.500 dan masuk ke kolom neraca di debet. Beban asuransi salah, karena tidak sesuai dengan jurnal penyesuaian, seharusnya di kolom penyesuaian saldonya di kredit 1.000 Beban gaji benar , karena sesuai penyesuaian yang mencatat beban gaji di debet sehingga saldonya bertambah menjadi 18.500 di NSD dan berakhir pada kolom laba/rugi Beban sewa benar , karena sesuai jurnal penyesuaian. Saldo di kolom penyesuaian hingga laba rugi sama yaitu 4.500 di debet. Asuransi dibayar di muka salah, karena tidak sesuai dengan jurnal penyesuaian. Seharusnya di debet 1.000 Utang gaji benar , sesuai dengan jurnal penyesuaian dan pada kolom NSD serta neraca tetap di kredit 1.500.

Jurnal penyesuaian:

1. Beban Sewa (D) Rp 4.500.000,00

Sewa dibayar dimuka (K) Rp 4.500.000,00

*metode harta yang dicari adalah yang sudah terpakai yakni 1 April – 31 Desember = 9 bulan dari total 12 bulan. Jadi

2. Asuransi dibayar dimuka (D) Rp 1.000.000,00

Beban asuransi (K) Rp 4.500.000,00

*metode harta yang dicari adalah yang belum terpakai yakni 31 Desember 2009 – 1 Mei 2010 = 4 bulan dari total 12 bulan. Jadi ![]()

3. Beban gaji (D) Rp 1.500.000,00

Utang gaji (K) Rp 1.500.000,00

*dicatat yang belum dibayar

Analisis pengerjaan kertas kerja:

Perlu diingat, kelompok akun harta, utang, dan modal pada akhirnya masuk ke kolom neraca, sedangkan kelompok akun pendapatan dan beban masuk ke kolom laba/rugi

- Sewa dibayar di muka benar, karena sesuai dengan penyesuaian sehingga saldo di NSD tersisa 1.500 dan masuk ke kolom neraca di debet.

- Beban asuransi salah, karena tidak sesuai dengan jurnal penyesuaian, seharusnya di kolom penyesuaian saldonya di kredit 1.000

- Beban gaji benar, karena sesuai penyesuaian yang mencatat beban gaji di debet sehingga saldonya bertambah menjadi 18.500 di NSD dan berakhir pada kolom laba/rugi

- Beban sewa benar, karena sesuai jurnal penyesuaian. Saldo di kolom penyesuaian hingga laba rugi sama yaitu 4.500 di debet.

- Asuransi dibayar di muka salah, karena tidak sesuai dengan jurnal penyesuaian. Seharusnya di debet 1.000

- Utang gaji benar, sesuai dengan jurnal penyesuaian dan pada kolom NSD serta neraca tetap di kredit 1.500.

Perdalam pemahamanmu bersama Master Teacher

di sesi Live Teaching, GRATIS!

1

5.0 (1 rating)

Iklan

RUANGGURU HQ

Jl. Dr. Saharjo No.161, Manggarai Selatan, Tebet, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta 12860

Coba GRATIS Aplikasi Roboguru

Coba GRATIS Aplikasi Ruangguru

Produk Ruangguru

Bantuan & Panduan

Hubungi Kami

Ikuti Kami

©2026 Ruangguru. All Rights Reserved PT. Ruang Raya Indonesia