Iklan

Pertanyaan

PT. Bumi Sangkuriang di Bandung melakukan transaksi berikut selama bulan Desember 2014. 1 Desember : Dibeli barang dagang dan Toko Ratih Rp25.000.000,00 dan Toko Haji Usman Rp 18.000.000,00, keduanya dengan syarat pembayaran 2/ 10, n/ 30. 2 Desember : Dibayar per kas beban angkut pembelian barang Rp 1.900.000,00. 3 Desember : Dikirim kembali barang dagang kepada Toko Ratih Rp2.000.000,00 dan Toko Haji Usman Rp 1.000.000,00. 4 Desember : Dibeli dengan tunai perlengkapan toko seharga Rp5.000.000,00 dan perlengkapan kantor seharga Rp6.000.000,00 5 Desember : Dibayar per kas utang pembelian barang dagang tanggal 1 Desember. 8 Desember : Dijual barang dagang kepada PD Slamat Bandung Rp31.000.000,00 dan PD Urip Bandung Rp34.000.000,00, dengan syarat penyerahan FOB Shipping Point dan syarat pembayaran 2/10, n/30. Harga pokok baranh tersebut Rp 50.000.000,00 10 Desember : Dibayar biaya pengangkutan barang yang dijual pada tanggal 8 Desember sejumlah Rp 1.500.000,00. 11 Desember : Diterima kembali barang dagang dan PD Slamat Bandung Rp2.500.000,00 dan PD Urip Bandung Rp 1.500.000,00. Kepada kedua perusahaan telah dikirim nota kredit. Harga pokok barang tersebut sebesar Rp 3.000.000,00 13 Desember : Dibayar per kas biaya komisi penjual keliling Rp600.000,00 dan gaji bagian kantor Rp2.400.000,00. 14 Desember : Diterima per kas harga penjualan barang tanggal 8 Desember. 15 Desember : Dibayar di muka sewa gedung untuk masa 2 tahun Rp4.800.000,00. 16 Desember : Dibeli barang dagang dan Toko Ratih Rp 18.500.000,00 dan Toko Haji Usman Rp 14.500.000,00, keduanya dengan syarat 2/ 10, n / 30. 17 Desember : Dibayar biaya angkut pembelian barang yang dibeli 16 Desember selumlah Rp775.000,00. 20 Desember : Dibayar per kas harga pembelian barang dagang pada tanggal 16 Desember. 22 Desember : Dibeli barang dagang dariToko Kendedes seharga Rp 16.800.000,00 dan Jumlah ini dibayar tunai 24 Desember : Dijual barang dagang pada Toko Halimah seharga Rp 12.000.000,00, pembayaran diterima tunai. Harga pokok barang tersebut sebesar Rp 8.500.000,00 25 Desember : Dibeli barang dagang dan Toko Ratih Rp 11.000.000,00 dan Toko Haji Usman Rp12.000.000,00. Kepada mereka diberi aksep wesel masing-masing nominal Rp 11.000.000,00 dan Rp 12.000.000,00. 26 Desember : Dijual barang dagang kepada PD Slamat Bandung Rp26.000.000,00 dan kepada PD Urip Bandung Rp 13.000.000,00. Dan kedua perusahaan diterima promes masing-masing nominal Rp26.000.000,00 dan Rp 13.000.000,00. Harga pokok barang tersebut sebesar Rp 32.000.000,00 29 Desember : Dibayar per kas abonemen air/listrik/telepon Rp 1.800.000,00, gaji bagian kantor Rp 1.200.000,00, dan gaji bagian toko Rp800.000,00. 31 Desember : Dibeli per kas perlengkapan kantor Rp 1.600.000,00 dan perlengkapan toko Rp1.400.000,00. Diminta : Catatlah seluruh transaksi tersebut ke dalam jurnal umum dengan metode fisik

PT. Bumi Sangkuriang di Bandung melakukan transaksi berikut selama bulan Desember 2014.

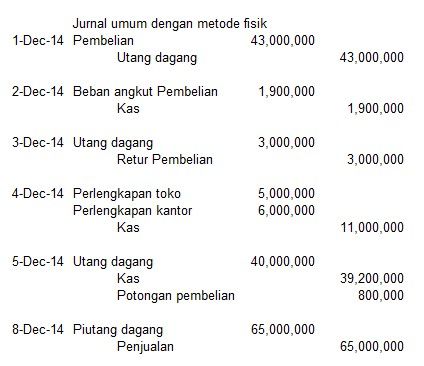

- 1 Desember : Dibeli barang dagang dan Toko Ratih Rp25.000.000,00 dan Toko Haji Usman Rp 18.000.000,00, keduanya dengan syarat pembayaran 2/ 10, n/ 30.

- 2 Desember : Dibayar per kas beban angkut pembelian barang Rp 1.900.000,00.

- 3 Desember : Dikirim kembali barang dagang kepada Toko Ratih Rp2.000.000,00 dan Toko Haji Usman Rp 1.000.000,00.

- 4 Desember : Dibeli dengan tunai perlengkapan toko seharga Rp5.000.000,00 dan perlengkapan kantor seharga Rp6.000.000,00

- 5 Desember : Dibayar per kas utang pembelian barang dagang tanggal 1 Desember.

- 8 Desember : Dijual barang dagang kepada PD Slamat Bandung Rp31.000.000,00 dan PD Urip Bandung Rp34.000.000,00, dengan syarat penyerahan FOB Shipping Point dan syarat pembayaran 2/10, n/30. Harga pokok baranh tersebut Rp 50.000.000,00

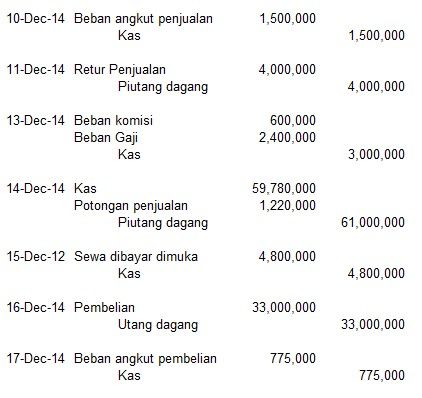

- 10 Desember : Dibayar biaya pengangkutan barang yang dijual pada tanggal 8 Desember sejumlah Rp 1.500.000,00.

- 11 Desember : Diterima kembali barang dagang dan PD Slamat Bandung Rp2.500.000,00 dan PD Urip Bandung Rp 1.500.000,00. Kepada kedua perusahaan telah dikirim nota kredit. Harga pokok barang tersebut sebesar Rp 3.000.000,00

- 13 Desember : Dibayar per kas biaya komisi penjual keliling Rp600.000,00 dan gaji bagian kantor Rp2.400.000,00.

- 14 Desember : Diterima per kas harga penjualan barang tanggal 8 Desember.

- 15 Desember : Dibayar di muka sewa gedung untuk masa 2 tahun Rp4.800.000,00.

- 16 Desember : Dibeli barang dagang dan Toko Ratih Rp 18.500.000,00 dan Toko Haji Usman Rp 14.500.000,00, keduanya dengan syarat 2/ 10, n / 30.

- 17 Desember : Dibayar biaya angkut pembelian barang yang dibeli 16 Desember selumlah Rp775.000,00.

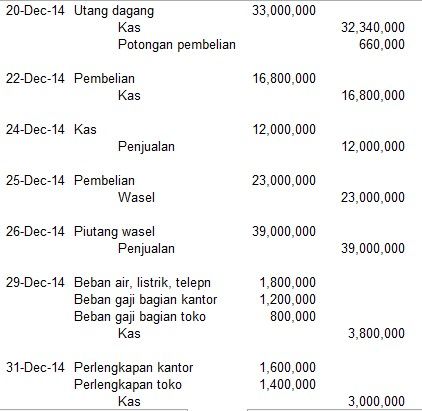

- 20 Desember : Dibayar per kas harga pembelian barang dagang pada tanggal 16 Desember.

- 22 Desember : Dibeli barang dagang dari Toko Kendedes seharga Rp 16.800.000,00 dan Jumlah ini dibayar tunai

- 24 Desember : Dijual barang dagang pada Toko Halimah seharga Rp 12.000.000,00, pembayaran diterima tunai. Harga pokok barang tersebut sebesar Rp 8.500.000,00

- 25 Desember : Dibeli barang dagang dan Toko Ratih Rp 11.000.000,00 dan Toko Haji Usman Rp12.000.000,00. Kepada mereka diberi aksep wesel masing-masing nominal Rp 11.000.000,00 dan Rp 12.000.000,00.

- 26 Desember : Dijual barang dagang kepada PD Slamat Bandung Rp26.000.000,00 dan kepada PD Urip Bandung Rp 13.000.000,00. Dan kedua perusahaan diterima promes masing-masing nominal Rp26.000.000,00 dan Rp 13.000.000,00. Harga pokok barang tersebut sebesar Rp 32.000.000,00

- 29 Desember : Dibayar per kas abonemen air/listrik/telepon Rp 1.800.000,00, gaji bagian kantor Rp 1.200.000,00, dan gaji bagian toko Rp800.000,00.

- 31 Desember : Dibeli per kas perlengkapan kantor Rp 1.600.000,00 dan perlengkapan toko Rp1.400.000,00.

Diminta :

Catatlah seluruh transaksi tersebut ke dalam jurnal umum dengan metode fisik

....

....

Iklan

P. Rahayu

Master Teacher

Mahasiswa/Alumni Universitas Negeri Semarang

Pembahasan

Pengertian pencatatan persediaanmetode fisikadalah cara sistem pencatatan persediaan barang dagangan yang mengharuskan adanya perhitungan barang yang masih ada pada tanggal penyusunan laporan keuangan.

Pengertian pencatatan persediaan metode fisik adalah cara sistem pencatatan persediaan barang dagangan yang mengharuskan adanya perhitungan barang yang masih ada pada tanggal penyusunan laporan keuangan.

Perdalam pemahamanmu bersama Master Teacher

di sesi Live Teaching, GRATIS!

1

4.3 (10 rating)

Aulia Putri Nur Maulida

Makasih ❤️

Bernike Sijabat

Makasih ❤️

Muhammad Rho'uf Al Fajri

Pembahasan lengkap banget Ini yang aku cari! Makasih ❤️ Bantu banget Mudah dimengerti

Iklan

Pertanyaan serupa

RUANGGURU HQ

Jl. Dr. Saharjo No.161, Manggarai Selatan, Tebet, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta 12860

Coba GRATIS Aplikasi Roboguru

Coba GRATIS Aplikasi Ruangguru

Produk Ruangguru

Bantuan & Panduan

Hubungi Kami

Ikuti Kami

©2026 Ruangguru. All Rights Reserved PT. Ruang Raya Indonesia