Iklan

Pertanyaan

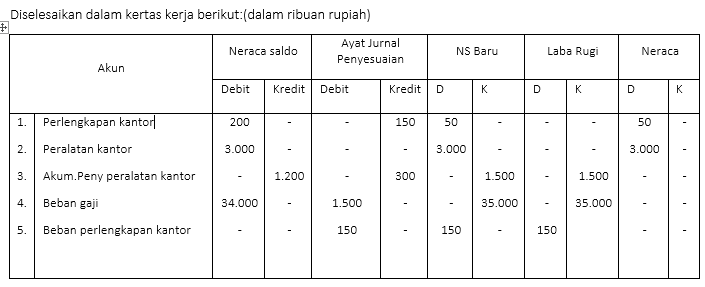

Perhatikan neraca saldo (sebagian) per 31 Desember 2017! Perlengkapan kantor Rp 200.000,00 Peralatan kantor Rp 3.000.000,00 Akum.penyusutan peralatan kantor Rp1.200.000,00 Beban gaji Rp34.000.000,00 Data penyesuaian 31 Desember 2017: Perlengkapan kantoryang tersisa Rp50.000,00 Penyusutan peralatan 10% dari harga perolehan Gaji yang belum dibayar Rp 1.500.000,00 Diselesaikan dalam kertas kerja berikut: (dalam ribuan rupiah) Pencatatan didalam kertas kerja yang benar adalah akun nomor …

Perhatikan neraca saldo (sebagian) per 31 Desember 2017!

- Perlengkapan kantor Rp 200.000,00

- Peralatan kantor Rp 3.000.000,00

- Akum. penyusutan peralatan kantor Rp1.200.000,00

- Beban gaji Rp34.000.000,00

Data penyesuaian 31 Desember 2017:

- Perlengkapan kantor yang tersisa Rp50.000,00

- Penyusutan peralatan 10% dari harga perolehan

- Gaji yang belum dibayar Rp 1.500.000,00

Diselesaikan dalam kertas kerja berikut:(dalam ribuan rupiah)

Pencatatan didalam kertas kerja yang benar adalah akun nomor …

(1), (2), dan (3)

(1), (2), dan (4)

(1), (2), dan (5)

(2), (3), dan (5)

(2), (4), dan (5)

Iklan

A. Acfreelance

Master Teacher

Pembahasan

Dari data penyesuaian yang ada, dapat dibuat jurnal penyesuaian sebagai berikut: 1. Beban perlengkapan toko (D) Rp150.000,00 Perlengkapan toko (K) Rp150.000,00 *Saldo 150.000 berasal dari saldo perlengkapan di neraca saldo dikurangi saldo tersisa 2. Beban penyusutan peralatan (D) Rp300.000,00 Akumulasi penyusutan peralatan (K) Rp300.000,00 *Saldo 300.000 berasal dari persentase penyusutan dikalikan nilai peralatan Beban gaji (D) Rp1.500.000,00 Utang gaji (K) Rp1.500.000,00 Analisis pengerjaan kertas kerja adalah sebagai berikut: Akun perlengkapan toko benar karena di neraca saldo disesuaikan, saldo perlengkapan tersisa di debet Rp50.000,00 dan saldo tersebut masuk ke kolom neraca di debet Rp50.000,00 Akun peralatan kantor benar karena saldo peralatan kantor tidak disesuaikan menyebabkan saldo di neraca saldo disesuaikan dan di neraca memiliki nilai tetap yaitu Rp3.000.000,00 Akun akumulasi penyusutan peralatan kantor salah karena masuk ke kolom laporan laba rugi, seharusnya masuk ke kolom neraca Akun beban gaji salah karena seharusnya di kolom neraca saldo disesuaikan ada di sisi debet dan nilainya Rp35.500 Akun beban perlengkapan toko benar karena saldonya baru muncul di kolom penyesuaian dan akhirnya masuk ke kolom laba rugi di sisi debet.

Dari data penyesuaian yang ada, dapat dibuat jurnal penyesuaian sebagai berikut:

1. Beban perlengkapan toko (D) Rp150.000,00

Perlengkapan toko (K) Rp150.000,00

*Saldo 150.000 berasal dari saldo perlengkapan di neraca saldo dikurangi saldo tersisa

2. Beban penyusutan peralatan (D) Rp300.000,00

Akumulasi penyusutan peralatan (K) Rp300.000,00

*Saldo 300.000 berasal dari persentase penyusutan dikalikan nilai peralatan

- Beban gaji (D) Rp1.500.000,00

Utang gaji (K) Rp1.500.000,00

Analisis pengerjaan kertas kerja adalah sebagai berikut:

- Akun perlengkapan toko benar karena di neraca saldo disesuaikan, saldo perlengkapan tersisa di debet Rp50.000,00 dan saldo tersebut masuk ke kolom neraca di debet Rp50.000,00

- Akun peralatan kantor benar karena saldo peralatan kantor tidak disesuaikan menyebabkan saldo di neraca saldo disesuaikan dan di neraca memiliki nilai tetap yaitu Rp3.000.000,00

- Akun akumulasi penyusutan peralatan kantor salah karena masuk ke kolom laporan laba rugi, seharusnya masuk ke kolom neraca

- Akun beban gaji salah karena seharusnya di kolom neraca saldo disesuaikan ada di sisi debet dan nilainya Rp35.500

- Akun beban perlengkapan toko benar karena saldonya baru muncul di kolom penyesuaian dan akhirnya masuk ke kolom laba rugi di sisi debet.

Perdalam pemahamanmu bersama Master Teacher

di sesi Live Teaching, GRATIS!

3

0.0 (0 rating)

Iklan

Pertanyaan serupa

RUANGGURU HQ

Jl. Dr. Saharjo No.161, Manggarai Selatan, Tebet, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta 12860

Coba GRATIS Aplikasi Roboguru

Coba GRATIS Aplikasi Ruangguru

Produk Ruangguru

Bantuan & Panduan

Hubungi Kami

Ikuti Kami

©2026 Ruangguru. All Rights Reserved PT. Ruang Raya Indonesia