Iklan

Pertanyaan

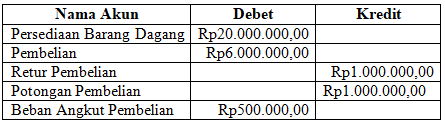

Berikut sebagian data neraca saldo PD Untung Terus Berdasarkan hitungan fisik, saldo persediaan barang dagang adalah Rp15.000.000,00. Jurnal penyesuaian untuk mencatat transaksi tersebut dengan metode HPP yang tepat dan lengkap adalah….

Berikut sebagian data neraca saldo PD Untung Terus

Berdasarkan hitungan fisik, saldo persediaan barang dagang adalah Rp15.000.000,00. Jurnal penyesuaian untuk mencatat transaksi tersebut dengan metode HPP yang tepat dan lengkap adalah….

HPP Rp20.000.000,00

Persediaan Barang Dagang-awal Rp20.000.000,00

Persediaan Barang Dagang-akhir Rp15.000.000,00

HPP Rp15.000.000,00

HPP Rp15.000.000,00

Persediaan Barang Dagang-awal Rp15.000.000,00

Persediaan Barang Dagang-akhir Rp20.000.000,00

HPP Rp20.000.000,00

Harga Pokok Penjualan Rp26.500.000,00

Persediaan Barang Dagang-awal Rp20.000.000,00

Pembelian Rp6.000.000,00

Beban Angkut Pembelian Rp500.000,00

Persediaan Barang Dagang-akhir Rp15.000.000,00

Retur Pembelian Rp1.000.000,00

Potongan Pembelian Rp1.000.000,00

Harga Pokok Penjualan Rp17.000.000,00

Harga Pokok Penjualan Rp22.000.000,00

Persediaan Barang Dagang-awal Rp20.000.000,00

Retur Pembelian Rp1.000.000,00

Potongan Pembelian Rp1.000.000,00

Persediaan Barang Dagang-akhir Rp15.000.000,00

Retur Pembelian Rp6.000.000,00

Potongan Pembelian Rp500.000,00

Harga Pokok Penjualan Rp21.500.000,00

Harga Pokok Penjualan Rp26.500.000,00

Persediaan Barang Dagang-awal Rp20.000.000,00

Pembelian Rp6.000.000,00

Beban Angkut Pembelian Rp500.000,00

Iklan

D. Tri

Master Teacher

Jawaban

persediaan awal, persediaan akhir, beserta pembelian dan yang berkaitan dengan pembelian dikonversi menjadi akun harga pokok penjualan. Akun pembelian dan beban angkut pembelian di neraca saldo ada di debet ketika disesuaikan pindah ke kredit. Begitupula dengan akun retur pembelian dan potongan pembelian di neraca saldo ada di kredit kemudian ketika disesuaikan pindah ke debet.

Pembahasan

Metode HPP memasukkan unsur pembelian dan yang terkait dengan pembelian. Jadi persediaan awal, persediaan akhir, beserta pembelian dan yang berkaitan dengan pembelian dikonversi menjadi akun harga pokok penjualan. Akun pembelian dan beban angkut pembelian di neraca saldo ada di debet ketika disesuaikan pindah ke kredit. Begitupula dengan akun retur pembelian dan potongan pembelian di neraca saldo ada di kredit kemudian ketika disesuaikan pindah ke debet.

Metode HPP memasukkan unsur pembelian dan yang terkait dengan pembelian. Jadi persediaan awal, persediaan akhir, beserta pembelian dan yang berkaitan dengan pembelian dikonversi menjadi akun harga pokok penjualan. Akun pembelian dan beban angkut pembelian di neraca saldo ada di debet ketika disesuaikan pindah ke kredit. Begitupula dengan akun retur pembelian dan potongan pembelian di neraca saldo ada di kredit kemudian ketika disesuaikan pindah ke debet.

Perdalam pemahamanmu bersama Master Teacher

di sesi Live Teaching, GRATIS!

2

0.0 (0 rating)

Iklan

Pertanyaan serupa

RUANGGURU HQ

Jl. Dr. Saharjo No.161, Manggarai Selatan, Tebet, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta 12860

Coba GRATIS Aplikasi Roboguru

Coba GRATIS Aplikasi Ruangguru

Produk Ruangguru

Bantuan & Panduan

Hubungi Kami

Ikuti Kami

©2026 Ruangguru. All Rights Reserved PT. Ruang Raya Indonesia