Iklan

Pertanyaan

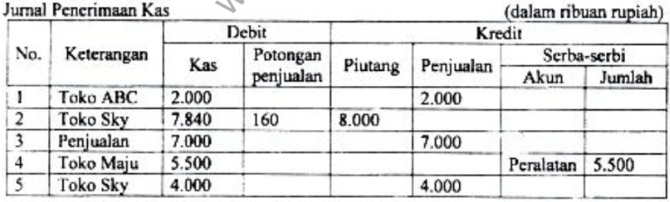

Beberapa transaksi di PD Laris bulan Agustus 2015 sebagai berikut: (1) Tanggal 5 Agustus: dijual barang dagangan seharga Rp2.000.000,00 kepada toko ABC Syarat 2/10, n/30 (2) Tanggal 7 Agustus: diterima pelunasan piutang dari Toko Sky sebesar Rp8.000.000,00, atas penjualan tanggal 1 Agustus dengan syarat 2/10, n/30 (3) Tanggal 12 Agustus : dijual tunai barang daganagn seharga Rp7.000.000,00 kepada Toko Bagus (4) Tanggal 28 Agustus : menjual peralatan yang tidak terpakai kepada Toko Maju seharga Rp5.500.000,00 (5) Tanggal 28 Agustus: menjual barang dagangan seharga Rp4.000.000,00 kepada Toko Sky, diterima tunai Rp2.000.000,00 sisanya dibayar diakhir Agustus 2015. Transaksi di atsa uang dicatat ke jurnal penerimaan kas adalah ...

Beberapa transaksi di PD Laris bulan Agustus 2015 sebagai berikut:

(1) Tanggal 5 Agustus: dijual barang dagangan seharga Rp2.000.000,00 kepada toko ABC Syarat 2/10, n/30

(2) Tanggal 7 Agustus: diterima pelunasan piutang dari Toko Sky sebesar Rp8.000.000,00, atas penjualan tanggal 1 Agustus dengan syarat 2/10, n/30

(3) Tanggal 12 Agustus : dijual tunai barang daganagn seharga Rp7.000.000,00 kepada Toko Bagus

(4) Tanggal 28 Agustus : menjual peralatan yang tidak terpakai kepada Toko Maju seharga Rp5.500.000,00

(5) Tanggal 28 Agustus: menjual barang dagangan seharga Rp4.000.000,00 kepada Toko Sky, diterima tunai Rp2.000.000,00 sisanya dibayar diakhir Agustus 2015.

Transaksi di atsa uang dicatat ke jurnal penerimaan kas adalah ...

(1), (2), dan (3)

(1), (3) dan (5)

(1), (4), dan (5)

(2), (3), dan (4)

(2), (3), dan (5)

Iklan

E. Br

Master Teacher

Mahasiswa/Alumni Universitas Tanjungpura

Pembahasan

Analisis transaksi dari soal tersebut adalah: Tanggal 5 Agustus tidak masuk jurnal penerimaan kas karena transaksinya penjualan kredit yang seharusnya masuk ke jurnal penjualan. (Salah) Tanggal 7 Agustus masih dapat potongan potongan penjualan, adapun besarnya potongan penjualan adalah 2% x Rp8.000.000,00 = Rp160.000,00. Jadi kas yang diterima hanya Rp7.840.000.000, dan piutang berkurang Rp8.000.000,00. (Benar) Tanggal 12 Agustus menyebabkan kas bertambah Rp7.000.000,00 dan penjualan bertambah Rp7.000.000,00. (Benar) Tanggal 28 Agustus menyebabkan kas bertambah Rp5.500.000,00 dan peralatan berkurang pada kolom serba-serbi Rp5.500.000,00. (Benar) Tanggal 28 Agustus seharusnya yang dicatat pada kolom kas dan penjualan saldonya hanya Rp2.000.000,00. (salah)

Analisis transaksi dari soal tersebut adalah:

- Tanggal 5 Agustus tidak masuk jurnal penerimaan kas karena transaksinya penjualan kredit yang seharusnya masuk ke jurnal penjualan. (Salah)

- Tanggal 7 Agustus masih dapat potongan potongan penjualan, adapun besarnya potongan penjualan adalah 2% x Rp8.000.000,00 = Rp160.000,00. Jadi kas yang diterima hanya Rp7.840.000.000, dan piutang berkurang Rp8.000.000,00. (Benar)

- Tanggal 12 Agustus menyebabkan kas bertambah Rp7.000.000,00 dan penjualan bertambah Rp7.000.000,00. (Benar)

- Tanggal 28 Agustus menyebabkan kas bertambah Rp5.500.000,00 dan peralatan berkurang pada kolom serba-serbi Rp5.500.000,00. (Benar)

- Tanggal 28 Agustus seharusnya yang dicatat pada kolom kas dan penjualan saldonya hanya Rp2.000.000,00. (salah)

Perdalam pemahamanmu bersama Master Teacher

di sesi Live Teaching, GRATIS!

1

5.0 (5 rating)

Iklan

Pertanyaan serupa

RUANGGURU HQ

Jl. Dr. Saharjo No.161, Manggarai Selatan, Tebet, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta 12860

Coba GRATIS Aplikasi Roboguru

Coba GRATIS Aplikasi Ruangguru

Produk Ruangguru

Bantuan & Panduan

Hubungi Kami

Ikuti Kami

©2026 Ruangguru. All Rights Reserved PT. Ruang Raya Indonesia